Grupul Veneto Banca, luând act de rezultatele privind Comprehensive Assessment publicate ieri de către Banca Centrală Europeană, de Autoritatea Bancară Europeană și Banca Italiei, comunică faptul că – luând în considerare măsurile de consolidare a capitalului deja realizate în primele 9 luni ale anului 2014, recunoscute de către autoritățile mai sus numite - a înregistrat următoarele rezultate în cadrul testelor de stres, ce constituie parte integrantă din Asset Quality Review (AQR) a Comprehensive Assessment:

- în scenariul de

„bază”: indicatorul CET1 rezultat în urma Comprehensive Assessment este de 8,6% față de pragul minim prevăzut de 8%;

- în scenariul de

„bază”: indicatorul CET1 rezultat în urma Comprehensive Assessment este de 8,6% față de pragul minim prevăzut de 8%;

- în scenariul „advers”: indicatorul CET1 rezultat în urma Comprehensive Assessment este de 5,6% față de pragul minim prevăzut de 5,5%.

Astfel, Grupul Veneto Banca nu va trebui să întreprindă nicio acțiune de consolidare patrimonială conform Comprehensive Assessment.

Președintele Veneto Banca, Francesco Favotto, a declarat: „Rezultatele publicate astăzi de către autoritățile europene și naționale demonstrează faptul că instituția noastră este una solidă și proactivă, fiind în continuare o instituție importantă și în Europa, așa cum a fost dintotdeauna în Italia. Cu această ocazie, doresc să le mulțumesc încă o dată celor peste 88.000 de acționari care, prin încrederea lor constantă, ne-au permis să trecem cu bine și peste această probă importantă”.

Directorul General, Vincenzo Consoli, a subliniat cu satisfacție: „Îmi îndrept astăzi gândul către toți colegii noștri care, prin implicarea lor de zi cu zi, i-au permis băncii să atingă acest rezultat pozitiv, care aduce un suflu nou în procesul de creștere al instituției și susținerea teritoriilor în care operează, a populației și întreprinderilor. Mă alătur Președintelui spre a le mulțumi acționarilor noștri pentru susținerea lor dintotdeauna, care s-a menținut în toți acești ani”.

Comprehensive Assessment a implicat 123 de bănci europene considerate semnificative prin dimensiuni și a constat într-o analiză detaliată și riguroasă a bilanțului anului 2013 și a profilului de risc al băncilor pe care le-a vizat, în vederea demarării operaționale a Mecanismului de Supraveghere Unic prevăzut pentru data de 4 noiembrie 2014.

În special, au existat trei obiective principale ale acestei evaluări: a) de creștere a gradului de transparență a sistemului bancar; b) de a adopta eventuale măsuri de corecție necesare pentru stabilitatea sistemului; c) de a consolida încrederea în sistemul bancar.

Comprehensive Assessment presupune următoarele etape:

1. Analiza și evaluarea profilului de risc intrinsec al băncii și vulnerabilitatea acesteia în fața unor factori externi.

2. Asset Quality Review (AQR): examinarea situațiilor financiare la 31 decembrie 2013; analiză riguroasă a expunerilor la riscul de credit și financiare cuprinse deja în portofoliul băncii, care a avut loc pe baza unui eșantion reprezentativ amplu, alcătuit din expuneri selectate pe baza gradului de risc.

3. Test de stres: Evaluarea rezistenței băncii pentru o perioadă de trei ani, măsurată în două scenarii: "De bază" și "Advers". În special, testul de stres evaluează capacitatea băncii de a absorbi toți factorii de șoc ipotetici pe care îi prevede simularea, verificând adecvarea capitalului în viitor, pe baza realizării nivelurilor minime de CET1: 8% pentru scenariul „De bază” și 5,5% pentru scenariul „Advers”. Această activitate, la fel ca AQR, a fost supusă la rândul său unei revizii riguroase, atât din partea BCE și EBA, cât și din partea Băncii Italiei.

În cele ce urmează, vă prezentăm rezultatele Comprehensive Assessment, cu distincția între impactul AQR și cel al testului de stres. Pentru detalii, vă rugăm să consultați situațiile publicate de BCE, EBA și Banca Italiei pe site-urile acestora, pe care le-am anexat prezentului comunicat.

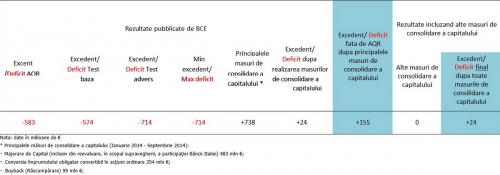

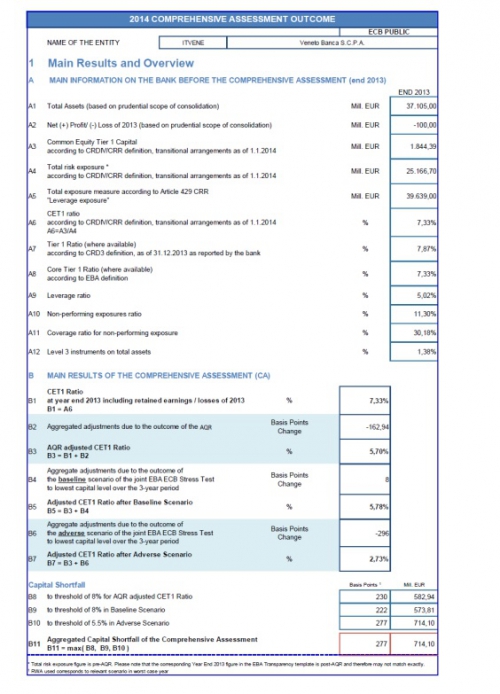

În special, pornind de la un CET1 la data de 31 decembrie 2013 de 7.33%:

• impactul AQR a generat un deficit (shortfall) egal cu 583 milioane € (-230 bps);

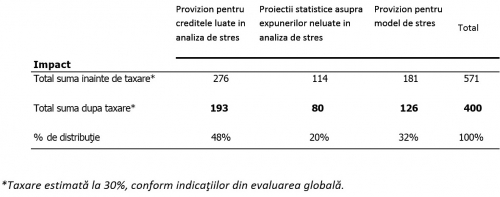

• ajustările de valoare au fost egale cu aprox. 400 milioane € net (circa 571 milioane € înainte de impozitare), detaliate astfel :

:

• pornind de la premisa că Autoritățile de Supraveghere nu au comunicat detaliile analitice care au condus la calificarea rezultatului exercițiului AQR, respectivele ajustări de valoare, pe baza informațiilor primite până în prezent:

- Se bazează pe activitatea de reclasificare în "forborne", care a afectat aproximativ 66% dintre expunerile „corporate”, categorie care până în prezent nu a fost reglementată definitiv în legislația națională;

- Reiese că impactul în termeni de ajustări asociat cu restul de 34% dintre expunerile reclasificate a fost deja pus în aplicare prin provizioanele constituite până la 30 septembrie 2014.

• pentru ajustările ce pot fi cuprinse în noua categorie de „forborne”, precum și pentru diferențele rezultate din aplicarea modelului utilizat de BCE în testul de stres ("Challenger model"), ne rezervăm dreptul de a analiza o eventuală înregistrare în bilanț în baza unor indicații mai precise din partea Organismelor de Supraveghere naționale și europene.

• impactul testului de stres "de bază" a generat un shortfall de 574 milioane € (-222 bps);

• impactul testului de stres "advers" a generat un shortfall de 714 milioane € (-277 bps).

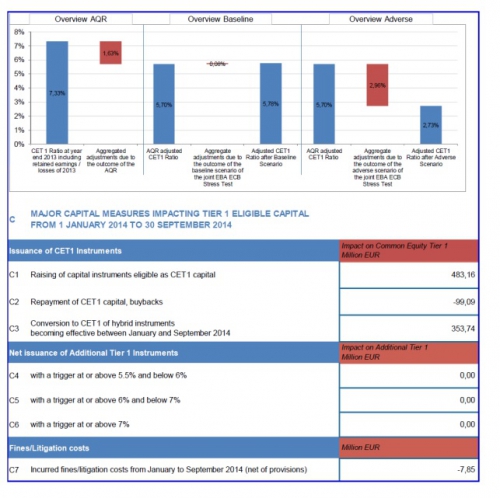

În primele 9 luni ale anului 2014, Grupul Veneto Banca a întreprins acțiuni de consolidare, recunoscute prin aplicarea evaluării globale, care constituie acțiuni de remediere care îndeplinesc nivelurile minime de CET1 prevăzute, pentru o valoare totală de 738 milioane € (286 bps).

Astfel, Grupul Veneto Banca:

• a realizat pe data de 4 august 2014 o majorare de capital de circa 483 milioane € (+ 187 bps), care cuprinde reevaluarea participației deținute în Banca Italiei cu aproximativ 9 milioane €;

•a procedat, la data de 30 iunie 2014, la Conversia împrumutului obligatar convertibil în acțiuni ordinare, în valoare totală de aproximativ 354 milioane € (137 bps);

• a făcut o răscumpărare (Buyback) în valoare totală de aproximativ -99 milioane € (-38 bps).

Având în vedere măsurile enumerate mai sus – așa cum reiese din comunicatul de presă al Băncii Italiei – shortfall–ul în scenariul "advers" a fost deja complet acoperit, CET1 fiind adus - în scopul Comprehensive Assessment - la 5,6%, adică mai mare decât pragul minim de 5,50%.

„Subsemnatul, Stefano Bertolo, Director responsabil cu întocmirea documentelor contabile ale societății Veneto Banca s.c.p.a., declar, în conformitate cu art. 154-bis, paragraful 2, din Decretul-lege din data de 24 februarie 1998, nr. 58, că informațiile contabile conținute în prezentul document corespund cu cele rezultate din consultarea documentelor, registrelor și înregistrărilor contabile” - director responsabil cu întocmirea documentelor contabile ale societății (Stefano Bertolo).

27 October 2014